このサイトについて

PR アフィリエイト使用サイト

自動車保険のしくみについてわかりやすくまとめたサイトです。

保険選びや事故遭遇の時にお役に立てると思います。

自動車保険は2階建て

自動車保険は、自賠責保険と任意保険の2種類があります。

それぞれの役割や特性を概観します。

自賠責保険

自賠責保険は、人身事故に遭った人に最低限の救済をする趣旨で作られた国の制度です。

「自動車損害賠償保障法」という法律に基づいており、国土交通省の管轄です。

車両の所有者は強制加入が法で定められています。

加入しないと車検が通らないし、未加入車を運転すると刑事罰を受けます。

保険金の支払いルールなども法律で厳格に定められています。

補償範囲は人身損害だけで、物損は対象外です。

その代わり、被害者に少々過失があっても保険金は全額支払われます。

制度内容や保険料・保険金は、次の2点を考慮して設計されているといえます。

- 人身事故に遭ったら極力いくらかの保険金が出るようにする

- 保険料が高すぎて車を持つのが難しくなることも避ける

任意保険

任意保険は、自賠責保険でカバーしきれない範囲を補償する保険です。

交通事故の損害賠償においては、まず自賠責の保険金が充当されます。

それで足りれば、任意保険の出番はありません。

しかし、足りない場合は、任意保険の上限額を限度としてその保険金が充当されます。

その上限額は個別の契約ごとに違い、無制限としている場合は、損害賠償請求の全額が確実に支払われます。

人身事故の損害賠償は億単位に及ぶこともあり、自賠責では到底カバーできません。

任意保険はその差額を少しでも埋めるものです。

また、自賠責が補償しない物損もカバーできます。

被害者が十分な補償を受けられるようにするとともに、加害者が賠償で一生を棒に振ることも防ぐ保険と言えます。

ただし、加入は任意で強制ではないため、そうした恩恵を受けられない場合もあります。

以上に述べた対人・対物賠償保険のほかに、様々な保険メニューをニーズに合わせて組み合わせることができます。

任意保険のメニュー

- 対人賠償保険

- 対物賠償保険

- 人身傷害保険

- 搭乗者傷害保険

- 自損事故保険

- 無保険車傷害保険

- 車両保険

- 弁護士費用特約

- レッカーサービス

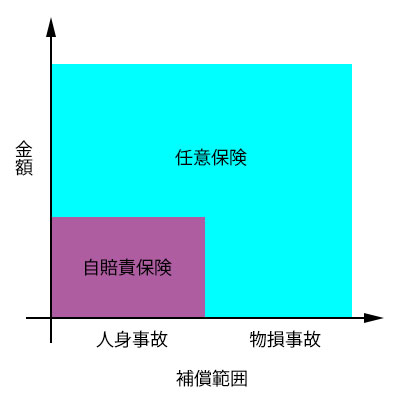

2つの保険の補償範囲

ここまでの話をいったん整理しましょう。

自賠責保険は人身損害について最低限の補償をし、任意保険はそれ以外の範囲を補います。

自賠責が1階で任意保険が2階の2階建ての制度になっているといえます。

ただし、自賠責は強制保険ですが、任意保険は任意なので、必ずしも2階があるとは限りません。

【2つの保険の守備範囲】

人身損害賠償の構造

交通事故損害の中心を占める人身損害。

それがどのような構造で捉えられているか紹介します。

事故の3種類

交通事故は3種類に分類されます。

| 傷害事故 | 負傷したが治療の結果、全快した。(もしくは後遺障害等級が認められなかった。) |

|---|---|

| 後遺症事故 | 負傷して治療の結果、症状固定(※1)に達し、後遺障害等級(※2)が認められた。 |

| 死亡事故 | 負傷して治療の甲斐なく、死亡した。 |

【用語解説】

※1 症状固定: 治療を続けると体は回復していくが、ある時「治療を続けてもこれ以上はよくならない」ポイントに達する。そのポイントのこと。

※2 後遺障害等級: 医師が症状固定と診断した後で、障害の程度を専門機関に等級認定してもらう。

傷害事故の損害賠償

受け取るのは傷害事故損害の賠償金だけです。

症状固定の時点で症状が残っていても、等級認定が受けられなければ、全快と同じ扱いになります。

傷害事故損害

- 治療関係費

- 通院交通費

- 付添看護費

- 入院雑費

- 休業損害

- 傷害慰謝料

- その他

後遺症事故の損害賠償

受け取るのは、傷害事故損害と後遺症損害の賠償金の合計です。

|

傷害事故損害 |

後遺症事故損害 |

|---|---|

|

|

死亡事故の損害賠償

受け取るのは、傷害事故損害と死亡損害の賠償金の合計です。

|

傷害事故損害 |

死亡事故損害 |

|---|---|

|

|

【用語解説】

※慰謝料: 肉体的・精神的苦痛に対するお詫びのお金です。

※逸失利益: 事故のせいで失われた将来の推定収入の減少分の補償です。

以上のような人身事故損害を、まず自賠責保険が補償し、不足であれば任意保険が補償する仕組みになっています。